数ある家計管理アプリの中でも最も知名度の高い「マネーフォワードME」って実際どうなのって気になりませんか?

私自身、有料版(スタンダード)を利用して3年以上、無料版からだと通算5年以上愛用してますが、個人的には、家計簿を始めようと考えている人に真っ先にオススメできるほど素晴らしいアプリだと感じています。

はとまるを

はとまるをぶっちゃけイマイチだなってとこもありますが、家計管理にメッチャ貢献してくれてます

貯蓄するために家計簿をつけよう!って始めても、作業の割に実感が湧かないので挫折しがちなんですよね。

一旦止めてしまうともうやらなくなってしまうみたいな。

細かくやると長続きしないし、適当にやるとただ記録しているだけになっていたりで大半の方は、家計簿を苦手と感じているんじゃないでしょうか?

家計簿で重要なのは、続けること(継続)と月単位、年体で収支を振り返ること(比較)に尽きると思います。

家計簿アプリの中でも知名度の高い「マネーフォワードME」を活用すれば、これらの悩みがかなり軽減されると思います(笑)

★この記事では、以下のことをまとめています。

- 家計管理に役立つ「マネーフォワードME」の機能

- プレミアム版(スタンダード)利用のメリット

- 利用者個人の感じるメリット・デメリット

家計管理に役立つマネーフォワードMEの便利な機能5選

マネーフォワードMEの機能の中で、特に便利な機能を挙げると以下の5つだと思います。

- 口座連携することで、収支管理が自動化できる

- 資産の一元管理により、銀行口座などの有高が一覧で確認できる

- ポイントサービスも連携できるので、管理が簡単に

- グラフなどで収支の「見える化」がされるので、振り返りが容易になる

- 振替機能や個別の収支を非表示にできる機能がある

収支の管理をする上で、必須級の機能ばかりです。

マネーフォワードMEの便利機能① 口座連携による収支管理の自動化

マネーフォワードMEを利用する最大のメリットと言っても過言ではないのが口座連携機能です。

この機能だけでも家計管理の継続力が大きく違ってきます。

口座連携の便利さを知ってしまうと他の方法で管理ができなくなってしまいます(笑)

マネーフォワードの連携可能先はなんと2,500社以上!

はとまるを他社と比較しても連携可能先の多さは圧倒的です

連携先が多いということは、手入力する手間が減ることに等しいので非常にありがたい限りです。

口座連携は近年では当たり前になってきている「キャッシュレス決済」と相性抜群です。

連携しておけば、利用明細をマネーフォワード側で自動取得してくれるので、自身で入力しなくても支出管理できちゃいます。

ただ、無料版だと4件までしか連携できないのが非常に残念なところです・・・。

口座連携すると資産情報が漏洩してしまうのでは?と不安に感じる人もいるかもしれませんが、セキュリティはしっかりしていて安心できるレベルです。

- ログイン情報のみで連携(取引パスワード等の入力不要)

- 通信、保管データはすべて暗号化

- パスコードロック&指紋認証、二段階認証の設定が可能

私自身、マネーフォワードMEを使い続けて無料版利用を含め4年以上になりますが、不正アクセスや漏洩などが起きたことはないです。

万が一漏洩が発生したとしても、入出金明細等の照会以上の情報が取られることはないため、不正に出金される等のリスクがマネーフォワードが原因で起きることはないと思います。

マネーフォワードMEの便利機能② 資産の一元管理によって残高が一覧で見れる

機能ではないかもですが、地味に便利なのが口座情報が一覧でみれること。

マネーフォワードを活用していなければ、サービス毎に残高や明細を確認しなければなりません。

銀行口座や電子マネーの残高がマネーフォワードのアプリだけで完結できるのは、凄い便利です。

引き落としや貯蓄等の目的別に銀行口座を使い分けていたり、株や投資信託等へ資産分散をしている人にとっては非常に役に立つ機能だと思います。

はとまるを連携先が多いからこそ、より便利なんだと感じてます。

マネーフォワードMEの便利機能③ ポイントも連携管理できる

巷にある多くのポイントサービスと連携ができるのもマネーフォワードMEの魅力の一つです。

Tポイント、Pontaポイント、楽天ポイント等などのメジャーなポイントサービスは連携対象ですし、数えたら50件以上もありました!

連携させることでうっかり失効させてしまった!!なんてリスクが減らせるので、安心してポイ活に勤しめます(笑)

特にメジャーなポイントサービスは、ほぼ現金と言っても過言ではないと思います。

- ネットや実店舗で1P=1円換算で買い物に利用できる

- クレジットカードの利用額に充当することで支払額を減らせる

- 投資商品の購入にポイントを充てることができる

- 魅力的な商品がポイントでGETできる

非常に便利な機能ですが、やはり無料版だと4件までしか連携できないので、ほぼ有料版向けの機能と言えるかもしれません。

はとまるをポイントを失効させがちなズボラ人間(私)にはポイント連携、最高です。

マネーフォワードMEの便利機能④ 収支の見える化と比較が容易に

収支のグラフ化はどの家計簿アプリでもあると思いますが、マネーフォワードMEは見やすく活用しやすいです。

収支の円グラフはもちろん、カテゴリでは棒グラフで表示してくれるので、月毎の収支増減が比較しやすいんです。

家計簿を継続することで平均的な支出額がわかるようになりますし、出費が多かった時の中身が必要だったのか無駄だったのかを後で振り返ることができると、支出の見直しが上手くいきやすいです。

更に資産の推移や内訳なんかもグラフにしてくれるので、株や投資信託、現金等の資産割合が一目でわかります。

はとまるを資産の増加具合を眺めるだけでも、続けるモチベーションになります(笑)

私のように一般的なサラリーマンですと、収入は限られてるので支出の見直しが資産形成に直結すると言っても過言ではありません。

収支の「見える化」は、資産形成に一役も二役も買ってくれますよ。

マネーフォワードMEの便利機能⑤ 振替機能と個別に非表示にできる機能がある

残高不足している口座へお金を移し替えたり、電子マネーにチャージしたり等の資産増減に関係ない資金移動を独立した別の収支として扱われると家計管理が適切にできなくなってしまいます。

例えば、50万円をA口座からB口座へ移したものを収支に反映されてしまうと、その分だけ収支額が増えてしまいますよね。

マネーフォワードには振替機能があり、資金の移動分を紐づけて収支から除いてくれます。

はとまるをたまに機能してくれない時もありますが、手動で修正も可能なのでそこまで気にならないです。

他にも通販サイトとも紐づけている場合に同一の支出なのに通販サイトとクレカの支出が二重計上されてしまったり、立替払等の直接関係ない収支を計上したくない等の場合は、収支に反映させないことができます。

操作も簡単で、個別の入出金明細の「計算対象」のトグルをオフにして保存するだけ。

計算対象外にした明細は半透明で表示してくれるので、視覚的に判別も容易です。

これだけで収入や支出から除外してくれるので、より適切な家計簿を作成できます。

これらの便利機能は無料版で使えるの?

ここまでに紹介した5つの機能は、無料版でも利用できます。

ただ、無料版だと連携が4件までしかできないのが悔やまれるところ。

はとまるを4件じゃ全然足りないですよねぇー

4件までは連携して残りを現金と同じように手動管理したり、他のアプリと併用したりする手段も無きにしも非ず・・・ですが、煩雑になるのでアプリを使うメリットを台無しにしているような気がします。

家計簿アプリは無料で使いたいと考えている方は別のアプリを活用するのがいいかもしれません。

個人的に「らくな家計簿」というアプリをオススメです。

他にも手入力で管理したい方や現金払いがメインの方にもオススメできると思います。

ちなみに私は、マネーフォワードMEを利用する以前からこのアプリを使っているので5年以上使ってます。

なんなら今でもマネーフォワードMEと併用して使ってます(笑)

手動管理アプリの中でも非常に使いやすく好みにカスタマイズできるので、興味のある方は参考にしていただければと思います。

マネーフォワードMEの有料版(スタンダード)を利用するメリット5選

| 無料版 | スタンダード | 資産形成アドバンス | |

|---|---|---|---|

| 料金 | 無料 | 月額500円 年額5,300円※ | 月額980円 年額10,700円 |

※GooglePlayで支払いの場合、年額5,500円

マネーフォワードMEには2024年現在で無料版とスタンダード、資産形成アドバンスと呼ばれる有料版の3種類存在します。

機能面での違いは以下の通りです。

アプリ版・Web版どちらでも使える機能

| 無料版 | スタンダード | 資産形成アドバンス | |

|---|---|---|---|

| データ閲覧可能期間 | 過去1年分 | 制限なし | |

| 連携可能数 | 4件まで | 制限なし | |

| グループ作成 | 1件まで | 制限なし | |

| 連携口座の自動更新頻度 | 高い | ||

| 連携口座の一括更新※ | |||

| カードの残高表示 | |||

| 家計資産レポート | |||

| 資産内訳・推移グラフ | |||

| 広告非表示※ | |||

| CSVダウンロード | |||

- 一括更新対象外口座あり

- マネーフォワード提供広告はプレミアサービスでも表示される

アプリ版のみ使える機能

| 無料版 | スタンダード | 資産形成アドバンス | |

|---|---|---|---|

| 負債内訳・推移グラフ | |||

| ポイント・マイルの有効期限の表示・通知 | |||

| カード引落し時の残高不足の通知 | |||

| 配当履歴・予測・内訳 | |||

| 資産のタグ付け | |||

| Myポートフォリオ | |||

| 株式の業種別内訳 | |||

| 株式・投資信託の配当利回り別内訳 | |||

基本的には、マネーフォワードME=スタンダードコースの利用になってくると思います。

無料版で十分な人はほぼいないでしょうし、資産形成アドバンスコースはファイナンシャルプランニング(FP)機能が付いていて投資に関するサポートが手厚いように感じますが、家計管理にそこまで重要ではない&利用料が高額なため個人的には使うメリットは感じてません。

私が利用しているスタンダードコースで使える機能から、マネーフォワードMEを使うメリットを挙げていきます。

- 利用している連携可能口座を全て連携しておくことで、家計管理の負担が大幅カット

- 連携先の情報頻度が高く手動でも一括更新できるため、常に最新の状態で確認できる

- マネーフォワードMEで取得されたデータの閲覧期間が無制限なので、年単位で収支の比較ができる

- ポイントサービスの有効期限の表示・通知、クレカ引き落とし時の残高不足の通知機能がある

- 資産のグループ作成ができるため、目的別に資産管理ができる

「有料版」メリット① 利用している連携可能口座をすべて連携することで負担軽減

連携させる口座の制限がないため、利用しているサービスで連携可能なものがあれば全て連携させると

- 収支を自動で反映してくれるので、手入力する負担が大幅に減る

- キャッシュレス決済や引き落としされたものはちゃんと反映してくれる

- 一元管理できるため、各口座の残高が一目でわかるようになる

- 手間が減ることで管理のストレスがなくなり、収支管理が続けやすい

等のメリットがあります。

手入力する必要があるのは、

- 財布などの現金での収支

- 自動取得されたデータのカテゴリの修正

くらいなので、驚くほど手間いらずで家計管理ができちゃいます。

「有料版」メリット② 「一括更新」機能が非常に便利

自身が確認したいタイミングで一括更新ボタンをタップすれば、数分後には連携口座が最新の情報で表示されます。

一見すると地味なポイントと思われるかもしれませんが、個人的には無料版利用時に一つ一つ更新していたことを考えると煩わしさがなく便利だなと感じてます。

ただ、連携口座先の最新の状態なだけですので、数時間前に利用したクレカの情報まで出てくるとかはないです。

また一部の連携先で、一括更新に対応してないのと連携先がメンテナンス等だとデータ取得できないこともありますが、こういった部分も継続していくには重要な機能だと思いますよ。

「有料版」メリット③ データの閲覧期間が無制限で年単位の収支比較が容易

マネーフォワードME側が取得したデータだけですが、制限なく過去分の閲覧できます。

実際、私の使い始めた頃のデータも残ってます。

過去データがあれば同月や年単位の収支額を振り返ることができるので、

- 今の生活を維持するための必要な金額がわかる

- 車検や満期金等のような金額が大きい数年単位の収支がある場合、同月での比較ができる

- 毎年の支出額や貯蓄可能額がわかる

等のことが把握できるようになります。

はとまるを特に年間収支は頑張った成果がはっきり見えるので、うまく行っていると益々貯蓄が楽しくなってきます♪

「有料版」メリット④ ポイントサービスやクレカ引落の残高不足の通知が便利

ポイントサービスの最大のデメリットって有効期限が短いことですよね。

メジャーなポイントなら最終利用日から1年間と実質無期限みたいな感じですが、楽天の期間限定ポイントや三井住友のVポイントのような獲得から〇年まで有効なポイントは、私のようなズボラ人間は失効させがちです。

はとまるを過去に楽天カードについてきたEdy500円分を失効させたことがあります・・・

また、引落先口座の残高不足でクレカの支払いができないと、信用に瑕がつき最悪、ローン等の審査が通らないなんてことになりかねません。

期限の表示や事前の通知をしてくれる機能は覚えておくためのセーフティネットの1つとして非常にありがたい機能だと思います。

「有料版」メリット⑤ 資産のグループで目的別に資産管理ができる

資産グループを作成するメリットって何?と思う人もいるかもしれません。

貯金口座や証券口座等すべて紐付けしている場合、総資産は把握できますが、生活収支は見えづらかったりします。

生活資金と投資資金を分けて管理しないと、

- 生活に必要な収支の把握ができない

- 使えるお金だと誤認すると無意識に生活水準を上げがち

のようなデメリットがあります。

一元管理では把握し辛い部分を資産グループ分けを使うことで管理できるようになります。

活用したからといって“便利になる”機能ではないかもですが、使ってみると意外な気付きも出てくると思います。

【マネーフォワードME】課金してよかったと感じていること

私自身、最初は家計簿つけるのにお金払うのってどうなの?なんて思ってました。

資産を増やしたいのにお金を払うって正気の沙汰じゃないとさえ思ってました(笑)

はとまるをスマホゲームへの課金以上に抵抗がありましたねー

どうしてもお金を払う気になれなかったので、マネーフォワードMEを知ってからも1年近く無料会員として利用してました(当時は連携10件まで無料でできたので使えてました)。

ですが途中で個別更新や連携できなかった分の手入力管理が面倒くさくなり、お試し感覚(30日間無料だったので)でプレミア会員に登録してみました。

そしたら、めちゃくちゃ快適に感じたんですよね。

月500円課金でストレスが軽減するし、資産形成が捗るなら家計管理を外注したと思えば安いかも?とマネーフォワードの策略に見事ハマり年間契約で課金完了して今に至ります(笑)

既に4年以上スタンダードコースを利用してますが、後悔はまったくしてません!

- 自動で家計簿作成してくれるので、家計管理にストレスを感じなくなった

- 一元管理によって残高不足になる前に行動できるようになった

- ポイントを失効させることがほぼ無くなった

- 過去の支出を振り返ることで、買い物で本当に必要か?と冷静に考えられる機会が増えた

- 資産の増加が実感できて、資産形成のスピードが格段に上がった

- 資産形成に向けての貯蓄等を今でも楽しく感じながら続けられている

- 家計管理のお陰で、多少なりとも“確認する”習慣が身に付いた

これらの実感は、マネーフォワードMEのサービスを活用しているからこそ感じられていると思います。

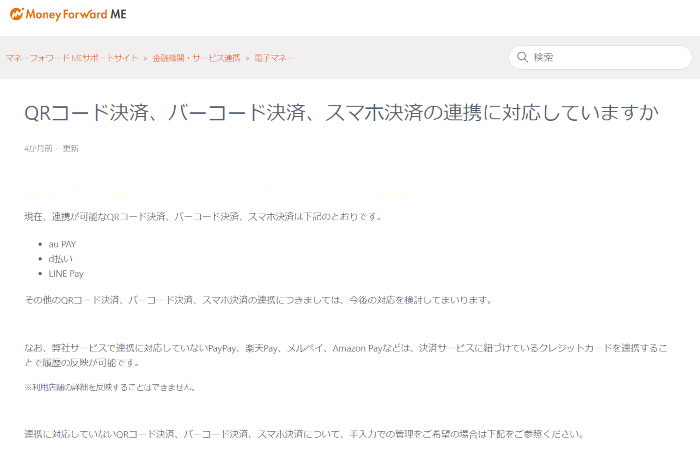

【マネーフォワードME】ここがイマイチだなと感じること

出典:マネーフォワードME

総合的には大満足なマネーフォワードMEですが、使ってて感じる不満な点がないわけではありません。

いい面ばかりまとめるのもなぁと思い、個人的にイマイチだと感じてることも紹介しておきます。

- 無料版では満足に使うことができない

- 大項目のカテゴリのカスタマイズができない(中項目も追加のみで削除・修正不可)

- 収支のカテゴリ変更が非常に面倒

- 口座連携が面倒、連携先によってはこまめに連携し直さないといけない

- 楽天キャッシュ、Famiペイ、Paypayに対応していない

- レシート読み取り機能は便利だが、精度がいいとは言えない

- 課金しても連携失敗するときは失敗する(Suicaなど)

自分で挙げてて不満結構多くね?と思ったのはナイショです。

この中で特にカテゴリのカスタマイズができないことと収支のカテゴリを変更したい場合に一括で変更できないこと、楽天キャッシュ等へ非対応な点に不便さを感じています。

はとまるを改善されることはなさそうだけど、なんとかしてほしいと思います

実際の使い方について

イマイチな点を挙げた中にありますが、カテゴリの修正ができないのって結構不便なんですよね・・・。

おそらく、FP機能を充実させる目的かなんかで、カテゴリを固定したいのでしょうかね?

ここからの内容は、もしかしたらあまりよくない使い方の話になるかもしれませんが、こういう使い方をしているヤツもいるという例と思ってください。

使用する大項目を7種類に厳選

家計管理は細分化すれば手間がかかるため、なるべく最低限の項目に絞って管理する方が圧倒的に楽です。

私も段々と項目を減らしていて今では大項目は7つに絞ってます。

- 食費・・・飲食に関連する店舗での買い物の支出用

- 趣味・娯楽・・・食費項目以外のすべての変動費用

- 通信費・・・スマホ代、保険料、サブスクなどの固定費用

- 日用品・・・ネットショッピング用

- 特別な支出・・・旅行等の特別な支出用

- 交際費・・・そのまま交際費用

- 現金・カード・・・その他の支出用

大項目はどれでもよかったんですが、なるべく関連してそうなモノを選んで使ってます。

基本的には変動費、固定費に分けて、変動費は種別に分けている感じです。

食費とネットショッピングを分けているのは、使い過ぎ防止のためです。

一回の買い物が少額でも年間で見ると結構恐ろしい金額になるので、抑えたい支出は単体で把握できるようにしておいた方がいいと思います。

中項目も必要最低限に

中項目もなるべく細かくせずにまとめることを意識しています。

私もやり始めたときは、結構分類分けしてましたが、大変な割に効果を実感できないので毎年見直して少しずつですが項目を減らしてます。

例えば「食費」には、コンビニ・外食・スーパー・スーパー以外と言った感じです。

特に抑えたい支出だけ単独管理にして残りをまとめることで、分類分けに悩む必要がないし、振り返りをする際に見やすいです。

はとまるを私の場合、これだけでコンビニへ行く回数や使う金額は格段に減りました!

マネーフォワードMEの初期項目では費用別に分けるようになってますが、実生活だとスーパーで日用品を買うことがありますしドラッグストアで食品を買うことだってありますよね。

なので、購入した店舗形態別での管理がマストだと思います。

項目の修正ができれば、もっと楽に管理できるのに・・・。

マネーフォワードMEの使用感についてのまとめ

資産形成には収支の把握は必須です。

家計簿をノートやスプレッドシート等でやるのって、時間がかかるし手間も多く大変です。

しかも手間と効果が比例しないので、途中で挫折してしまいがちです。

家計簿アプリなら、家計管理機能に特化しているので手間が削減でき続けやすいと思います。

特に口座連携機能があるアプリは、家計簿がほぼ自働化されるので挫折することもありません。

課金に抵抗がある人もマネーフォワードMEなら30日間無料で試せるので使ってみることをオススメします。

私自身、マネーフォワードMEを利用してから資産額は確実に増えています!(収入は全然変わってないけども)

習慣化して年単位で結果が見えてくると本当に楽しくなってきますし、必然と資産も増えていきます。

お金の備えがあれば精神的にも安定してくるので、アプリという文明の利器を活用して収支を「見える化」してみてくださいね。