気付けば令和になってもう5年目・・・驚きを隠せない はとまるを です。

気付けば楽天キャッシュの投信積立のポイント付与キャンペーンが先月で終了しちゃいましたね。

投資信託を楽天キャッシュで購入しているけど、この機会に一度見直した方がいいかなーなんて考えている人も多いと思います。

・1月以降も楽天キャッシュで投信積立をしてもメリットってあるの?

・楽天キャッシュで購入する場合のデメリットって何がある?

・SBI証券&三井住友ゴールド(NL)の組み合わせと比較してどちらが魅力的?

この2社で悩んでいる人は、参考にしていただければ幸いです

![]()

2023年1月以降も楽天キャッシュで投資信託購入が最適解?

キャンペーンが終わり、ポイント還元率も半減して旨味がかなり減った感がありますが、現状でもまだまだ継続する価値は十分あると思います。

焦点としては、楽天カードから楽天キャッシュへチャージする際に0.5%分のポイント還元が良い方なのか悪い方なのか、ここを明確にすれば継続か見直しか判断する基準になるはずです。

楽天証券で投信積立をする場合のポイント付与率は以下のようになっています。

| 楽天銀行 | 楽天カード | 楽天キャッシュ |

| 0% | 0.2%or1% | 0.5%※ |

※楽天キャッシュは楽天カードでチャージした場合

https://www.rakuten-sec.co.jp/web/campaign/20221209-02/?l-id=pc_vis_guide_way__cp_20221209-02

一見すると楽天カードで購入するのが一番高還元のように見えますが、販売会社(楽天証券)が受け取る手数料(代行手数料)が年率0.4%(税込)以上のファンドじゃないと1%還元にならないです。

手数料が高いとその分リターンが小さくなるので、私のように銘柄選定が苦手な場合、人気があって手数料が安いファンドで積み立てていくのがセオリーなので、当然1%還元は受けられません。

貰えるポイントが多いことに越したことはありませんが、ポイントのためだけに余分なリスクを負いたくはないですよね。

そうなると必然的に人気の高い低コストなファンドから選ぶことになるので、楽天カードは実質0.2%還元と考えておくべきです。

つまり、楽天証券で投信積立をするなら楽天キャッシュ払いが最も高還元となります。

※楽天カードで楽天キャッシュへチャージする必要があります。

とは言っても

0.5%なんて微差レベルじゃね?

って思われるかもしれませんが、楽天証券ではつみたてNISA含む投信積立にポイント充当ができるので、この差は大きいです。

仮につみたてNISAのMAX額(月33,333円)で設定した場合、

33,333円×0.5%≒166ポイント

になります。

この分だけでも投信積立に充てれば、これだけで毎月166円分の現金支出が抑えられます。

他にもポイントを充当するメリットとして

・SPUの対象になる(月30,000以上投資の場合)

が挙げられます。

リスクを抑えつつこの還元率は悪くないんじゃないかと思います。

楽天銀行から引き落としても、楽天カード払いしても、楽天キャッシュ払いでも購入コストに差はないので、楽天証券なら楽天キャッシュで投信積立にすることが最適解と言えるわけです。

楽天キャッシュ経由に設定する方法は、コチラの記事でまとめています。

https://www.dove-ring.com/switch-to-rakuten-cash/

意外と知らない?楽天キャッシュで購入なら積立指定日の変更ができる!

楽天キャッシュで投信積立すると、積立指定日を変更することできます。

楽天カードの場合、

毎月8日(2021年6月19日以前に楽天カードで積立した人は毎月1日)

と積立日が固定されています。

楽天キャッシュの場合は、

1~28日の中から任意の日

と自分で選択することができます。

13~15日のいずれかで引き落とされて、翌月の指定した積立日で投資信託が購入されます。

※引落日と積立日は違いますので、ごっちゃにならないよう注意しておきましょう。

積立日が違うだけで資産形成に大きなインパクトはないかもしれませんが、月初や給料日、キリの良い日は、投資の需要が大きくなる傾向にあるので価格が上がりやすいのは想像しやすいですよね。

逆に選ばれなさそうな日を選べば、高値掴みを回避できるため運用成績がよくなるかもしれません。

つみたてNISAは長期的な投資手法なので、積立日を変えるのも効果があるんじゃないかと個人的に思ってます。

私は、(被りが少なそうと言う考えで)19日に設定してます

積立指定日の変更(つみたてNISAの場合)の流れ

積立指定日の変更は、すごく簡単です。

マイメニューの「積立設定」にある「つみたてNISA」をタップ

指定日を変えたい銘柄の「変更」をタップ

「積立設定内容」の積立指定日を変更し「同意して次へ」

あとは入力内容を確認して、取引番号を入力すれば設定完了です。

12日までに変更すれば翌月分から指定日変更が反映され、13日以降なら翌々月から反映されます。

楽天キャッシュで購入するデメリットって何がある?

楽天キャッシュで購入することを選ぶデメリットは基本的にないと思っています。

強いて挙げるとすると、以下の4つが考えられるんじゃないでしょうか?

①楽天カードで残高チャージしないとポイントが付かない

楽天キャッシュによるポイント還元は、あくまで楽天カードから楽天キャッシュへチャージした場合に貰える分なので、楽天銀行やラクマの売上からチャージしてしまうとポイントは貰えません。

楽天カードがあって初めて楽天キャッシュで購入する旨味が出てきますので、まだ持っていない方は、是非作っておきましょう。

![]()

②ボーナス設定ができない

ボーナス設定とは、賞与が入るタイミングなどで増額購入することです。

投信積立する目的によって考え方も変わるかもしれませんが、増額するよりも同額でコンスタントに購入する方が効果的だと考えられています。

また、ボーナス支給月に多く買っておきたい場合、都度個別に購入することもできますしわざわざ設定するほどでもないと個人的には思っています。

とは言え、ボーナス時に増額設定できた方がいい方にとってはデメリットを言えますね。

③当月に翌月積立予定分が引き落とされる

こちらは楽天カードで購入する場合も同じではありますが、購入代金が購入月の前月に引き落としされます。

悪く捉えると早めに資金が拘束されてしまうと言えます。

特に楽天カードだと購入金額の請求は翌月(つまり、積立日の月)のため、楽天キャッシュの方が引き落としされるタイミングが早く感じるかもしれません。

④マネーフォワードMEで楽天キャッシュの管理ができない

マネーフォワードMEでは楽天キャッシュの収支履歴管理に対応していません。

楽天市場を紐づけておけば楽天キャッシュの残高確認はできるんですが、いつ何に使ったかはマネーフォワードMEから見ることができません。

履歴確認したい場合は、楽天PointClubのアプリで見ることができるものの、マネーフォワードMEで収支を一元管理している方にとってはデメリットかなぁと思っています。

マネーフォワードMEで楽天キャッシュの収支も見れるようになると嬉しいなぁ~

楽天証券&楽天キャッシュ VS SBI証券&三井住友ゴールドNL 比較してみた結果

楽天証券&楽天キャッシュの組み合わせの対抗馬としてSBI証券&三井住友ゴールドNLの組み合わせが挙げられます。

この2つで悩んでいる人結構いるんじゃないでしょうか?

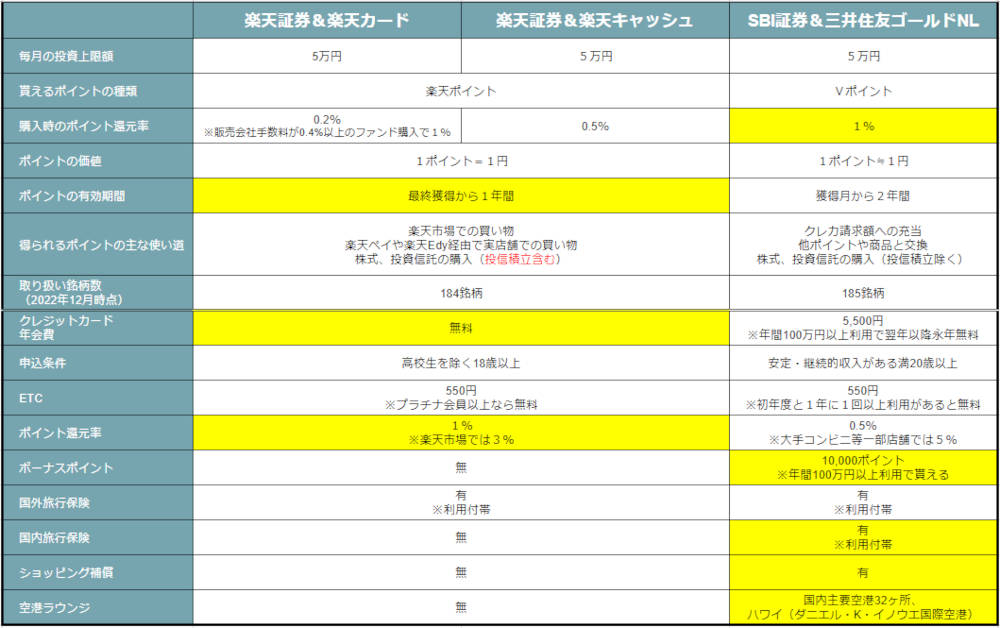

この2社を比較するため、一覧にまとめてみました。

画像をタップすると拡大表示されます。

比較してみると意外と大きな差がないですね~。

この中で、私が検討する際に意識している4つの点で比較してみます。

②投信積立にポイント充当できるか

③もらえるポイントの使いやすさ

④クレジットカードの特典

①投資信託購入時のポイント還元率

投信積立でポイントが多く貰えるのは、SBI証券&三井住友ゴールドNLになります。

単純に楽天証券&楽天キャッシュより倍のポイントが貰えるのは大きいですよね。

SBI証券&三井住友ゴールドNLで月に5万円購入する場合、

50,000円×1%=500ポイント(年間6,000ポイント)

貰えることになります。

クレカの年会費相当分貰えるのは凄まじいと感じます!

②投信積立にポイント充当できるか

貰ったポイントを投資に回せると、毎月の支出を抑えられるメリットがあります。

投信信託の購入ならどちらもポイント利用できますが、積立購入となると楽天証券に軍配が上がります。

SBI証券は積立購入時に充当できません。

Vポイントを購入費用に充てたい場合は、個別で購入する以外にクレジットカードの支払額に充当することも可能です。

とは言っても、自動で充当はできないので地味にメンドくらいとこではあります・・・。

投信積立に設定できると自動でポイント利用してくれるので、地味ですがありがたいです。

楽天経済圏をよく利用している人であれば、月に数百ポイント~数千ポイントの充当も可能だと思います。

私は毎月500ポイント利用する設定にしてます

③もらえるポイントの使いやすさ

獲得したポイントを投資信託の購入以外に使いたい人もいるので、ここも考えていきます。

個人的には、僅差ではありますが楽天ポイントの方が使い勝手は優れていると思っています。

楽天サービスは近年改悪の連続ですが、ポイントの使いやすさはどんどん向上しています。

楽天ペイや楽天Edyにチャージして実店舗で利用

楽天ペイに紐づけたSuicaへチャージ

日常のよく使うシーンに対応できるので隙がなく、しかも、上記の方法ならどれでも1ポイント=1円として使えます。

また、楽天の通常ポイントの有効期限も最終の利用・獲得日より1年間なので、投信積立をしていればポイントを失効させてしまう心配がありません。

Vポイントも使い勝手が悪いなんてことはないです。

主な使い道としては

Vポイントアプリで実店舗で利用

ギフトカードや景品、マイル等に交換

と使い道に困ることはありません。

ただ、残念なことにギフトカード等に交換する場合はレートが下がる点は注意です。

基本的にはクレカ支払額へ充当するのがオーソドックスだと思います

また、Vポイントは獲得月から2年で失効してしまうので、放置しているといつの間にか失効なんてこともあるので注意が必要です。

使い道と言う点では、どちらも困ることがないので安心ですが、やはり楽天ポイントの使い勝手がよすぎるので、個人的には楽天証券&楽天キャッシュが優勢だと感じます。

④クレジットカードの特典

投信積立に利用するクレジットカードの利便性も比較してみましたが、そこまでの差はないなぁってのが印象です。

三井住友ゴールドNLは、ゴールドカードと言っても年会費が安いので特典が充実しているとは言い難いかなと思います。

・普段の買い物に使うと1%還元

・楽天市場なら3%還元される

・ポイントカードと楽天Edyが一体になっている

・年会費が無料

・色んなブランドが選べる

・年間100万円利用で10,000ポイント貰える

・コンビニ等で5%と高還元

・安全性が高い

・国内旅行で空港ラウンジが使える

・Amazonを利用する場合、キャンペーンで還元率が高くなることも

各カードの特徴がより詳しく知りたい場合は、公式のページで確認してみて下さい。

三井住友ゴールド

https://www.smbc-card.com/nyukai/card/gold-numberless.jsp

楽天カード

https://www.rakuten-card.co.jp/

個人的には、セントレアの空港ラウンジが使える三井住友ゴールドNLは結構魅力的!

(イオンのゴールドカード持ってますが、セントレアのラウンジが使えないので)

三井住友ゴールドが利用可能な空港ラウンジ

https://www.smbc-card.com/mem/service/tra/kokunai_raunge.jsp

今まで三井住友カードは持ってたんですが、今回思い切ってNLゴールドに切り替えてみました(笑)

楽天証券&楽天キャッシュの組み合わせをオススメできる人

☑ 楽天経済圏を活用する人

☑ 投信積立の支出を抑えたい人

☑ ポイントの有効期限を気にしたくない人

☑ クレジットカードの年会費を1円でも払いたくない人

SBI証券&三井住友ゴールドNLの組み合わせをオススメできる人

☑ ポイント還元が少しでも多い方がいいと感じる人

☑ 楽天市場よりAmazonをよく利用する人

☑ 国内の主要の航空ラウンジを使いたい人

☑ クレジット支払いが年100万円程度の人

まとめ

今回色々調べた結果、個人的には楽天証券と楽天キャッシュの組み合わせを引き続き続けてもいいんじゃないかと思いました。

つみたてNISAの口座移管等の手間を考えると他社に行くほどのメリットはないと思います。

これから始める人ならSBI証券と三井住友ゴールドNLは十分オススメできると調べて感じました。

やってみないことにはわからないので、持っていた三井住友カードを三井住友ゴールドNLに切り替えちゃいました(笑)

私、100万円修行しますー

SBI証券の方は普通に積立ていく予定です。

2024年にNISAの仕組みが大きく変わりそうなので、今年中にまた大掛かりなキャンペーンなどが展開されるかもしれませんので投資関係のニュースはしっかりキャッチしていきたいですね。

とりあえず、生活が苦しくなるまでは楽天証券とSBI証券で投信積立を続けていくので、やってみて気付くことがあれば報告したいと思います!